Testsieger-Kredit.de Bestpreis-Garantie

Wir sind von von unseren günstigen Konditionen überzeugt - so überzeugt, dass wir Ihnen eine Bestpreis-Garantie aussprechen!

Mit Testsieger-Kredit.de gelangen Sie schnell & einfach zum Wunschkredit und das zu Top-Konditionen. Sollten Sie dennoch bei einem anderen Anbieter ein besseres Angebot erhalten, erstatten wir Ihnen den Differenzbetrag bis zu einer Höhe von 1.000 Euro.

Mit Testsieger-Kredit.de gelangen Sie schnell & einfach zum Wunschkredit und das zu Top-Konditionen. Sollten Sie dennoch bei einem anderen Anbieter ein besseres Angebot erhalten, erstatten wir Ihnen den Differenzbetrag bis zu einer Höhe von 1.000 Euro.

Die Garantiebedingungen lauten:

- Es muss sich um ein identisches Kreditangebot handeln, d.h. Kreditbetrag, Laufzeit und eventuell weitere Leistungen wie z.B. eine eventuelle Restschuldversicherung müssen dem über Testsieger-Kredit.de gefundenen Kredit entsprechen.

- Es muss sich um ein individuelles Angebot für die gleichen Kreditnehmer handeln und von einer inländischen Bank innerhalb von 14 Tagen nach Abschluss des über Testsieger-Kredit.de gefundenen Kredits verbindlich unterbreitet worden sein.

- Die Testsieger-Kredit.de Bestpreis-Garantie gilt für Kreditsummen zwischen 3.000 und 50.000 Euro und Laufzeiten zwischen 12 und 84 Monaten.

- Der Kreditvertrag wurde erfolgreich abgeschlossen, ausgezahlt und nicht innerhalb der gesetzlichen Widerrufsfrist widerrufen.

Sollten Sie ein gemäß dieser Garantiebedingungen besseres Kreditangebot erhalten haben, beachten Sie für eine einfache und unkomplizierte Abwicklung bitte das folgende. Senden Sie uns den vollständigen Kreditvertrag des entsprechenden Anbieters inklusive Ihrer Bankverbindung per Post an die folgende Adresse zu: zaleo digital GmbH & Co. KG, Weintraubengasse 2, 90403 Nürnberg. Wir werden uns dann schnellstmöglich mit Ihnen in Verbindung setzen und den Differenzbetrag gemäß der oben genannten Bedingungen überweisen.

Stand: 03.01.2018

Alles Wissenswerte zum Annuitätendarlehen

Ein Annuitätendarlehen ist eine besondere Kreditform, die sich durch eine einfache Rückzahlungsweise auszeichnet. Ein Annuitätenkredit wird in stets gleich hohen Raten zurückgezahlt. Aus diesem Grund ist diese Form der Finanzierung so beliebt: Der Kreditnehmer weiß genau wie viel er jeden Monat von seinen Kredit zurückzahlen muss und kann so seine Finanzen auf Jahre hinaus planen. Das Annuitätendarlehen ist daher die am häufigsten vergebene Kreditform in Deutschland.

Was ist ein Annuitätendarlehen?

Wichtigstes Merkmal eines Annuitätenkredits ist, dass jedes Jahr während der gesamten Laufzeit der gleiche Anteil des Kredits zurückgezahlt wird. Daher der Name, der sich vom lateinischen „annus“ (Jahr) herleitet. Aus den jährlich gleich bleibenden Tilgungsanteilen ergibt sich, dass auch jeden Monat der exakt gleiche Betrag als Rate an die Bank überwiesen werden muss. Dies macht es für den Kreditnehmer sehr einfach, die monatlichen Ausgaben zu planen – und das auf Jahre hinaus, denn die Ratenhöhe ändert sich während der gesamten Laufzeit beim Annuitätendarlehen nicht.

Wichtigstes Merkmal eines Annuitätenkredits ist, dass jedes Jahr während der gesamten Laufzeit der gleiche Anteil des Kredits zurückgezahlt wird. Daher der Name, der sich vom lateinischen „annus“ (Jahr) herleitet. Aus den jährlich gleich bleibenden Tilgungsanteilen ergibt sich, dass auch jeden Monat der exakt gleiche Betrag als Rate an die Bank überwiesen werden muss. Dies macht es für den Kreditnehmer sehr einfach, die monatlichen Ausgaben zu planen – und das auf Jahre hinaus, denn die Ratenhöhe ändert sich während der gesamten Laufzeit beim Annuitätendarlehen nicht.

Wo kommt das Annuitätendarlehen zum Einsatz?

Die meisten Kredite, die in Deutschland vergeben werden, sind Annuitätendarlehen. Zu beachten ist dabei, dass sich der Begriff „Annuität“ auf die Rückzahlungsweise bezieht und nicht auf den Verwendungszweck. So kann zum Beispiel ein Autokredit auch ein Annuitätendarlehen sein. Das heißt man verwendet den Kredit für einen Autokauf und zahlt ihn mit monatlich gleichbleibenden Raten und nach dem Annuitätenprinzip zurück. Da das Annuitätendarlehen eine sehr gute Planbarkeit ermöglicht und bei Kunden aufgrund seines einfachen Aufbaus sehr beliebt ist, findet man dieses in allen Kreditbereichen.

Die monatliche Rate beim Annuitätendarlehen

Zur Rückzahlung eines Kredits gehört es nicht nur die geliehene Geldsumme zu begleichen, es kommen noch Zinsen und gegebenenfalls andere Gebühren hinzu. Diese müssen ebenfalls mit zurückgezahlt werden und sind beim Annuitätenkredit gleich in der Rate mit verrechnet. Andere Rückzahlungsmethoden sind für Kreditnehmer weniger einfach zu handhaben, da entweder der Zinsanteil des Darlehens am Ende der Laufzeit als Gesamtbetrag zurückgezahlt wird oder aber die Raten jeden Monat neu berechnet werden und so stets unterschiedlich hoch sind.

Konstant hohe Raten

Das Annuitätendarlehen hingegen hat immer genau gleich hoch bleibende Raten. Doch warum ist das so? Die Rate beim Annuitätendarlehen setzt sich aus zwei Teilen zusammen:

- Tilgungs-Anteil:Teilbetrag der geliehenen Geldsumme, also ein Anteil des Nettodarlehensbetrages.

- Zins-Anteil: Anteiliger Betrag der Summe, die der Kreditnehmer als Zinsen auf das Darlehen zu zahlen hat.

Jeden Monat zahlt man also einen Teil seiner Schulden und einen Teil der Zinsgebühren zurück. Um jetzt über die gesamte Laufzeit der Zinsbindung eine gleich hohe Rate zu erhalten, werden die Anteile von Zinszahlung und Tilgungsbetrag unterschiedlich gewichtet. Die Gewichtung ergibt sich aus der Formel, mit der man ein Annuitätendarlehen berechnen kann. Vereinfacht gesagt bedeutet es folgendes: Zu Beginn der Laufzeit ist der Zinsanteil sehr hoch, da noch eine große Schuldsumme besteht. Mit zunehmender Laufzeit sinkt dieser Anteil, da auch die Schuldsumme auf die Zinsen gezahlt werden sinkt. Im Gegenzug wird der Tilgungsbetrag größer, so dass die Rate konstant bleibt.

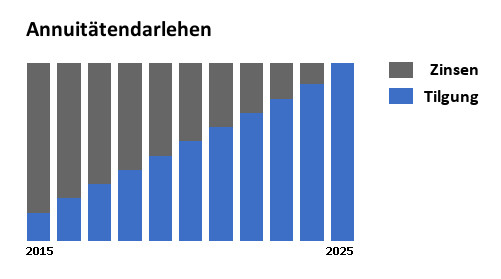

Beispiel Annuitätendarlehen-Zusammensetzung

Eine Grafik veranschaulicht die Verteilung der beiden Teile eines Annuitätendarlehens. Die vereinfachte Darstellung zeigt, wie sich Zinszahlung und Tilgung während der Laufzeit verändern. Die Gewichtung verlagert sich vom großen Zins-Anteil hin zum Tilgungsanteil. Dargestellt sind die jährlichen Beiträge. Im Laufe eines Jahres wird auch bei den monatlichen Raten stets das Verhältnis angepasst.

Berechnung Annuitätendarlehen

Die Formel für die Berechnung eines Annuitätenkredits ist für den Laien recht schwer zu verstehen. Einfacher geht es, wenn man eine Kreditrechner nutzt, der die komplizierten Berechnungen übernimmt. Für Interessierte folgt dennoch die Formel zur Berechnung einer Annuität:

Mit einem konkreten Beispiel lässt sich die Berechnung leichter nachvollziehen. Für die Annuitätendarlehen Beispielrechnung sollen folgende Werte gelten:

- Kreditsumme: 100.000€

- Zinssatz: 2%

- Laufzeit: 5 Jahre

In die Formel eingetragen ergibt sich daraus folgende Rechnung:

Annuität = 100.000€ * [0,02 * (1+0,02)5] / [(1+0,02)5-1]= 7782,55€

In diesem Beispiel beträgt die jährliche Rate somit 7782,55 €, was einer monatlichen Rate von 648,55 € entspricht. Durch Verändern der Variablen kann man jede gewünschte Laufzeit und Summe zu unterschiedlichen Zinssätzen durchrechnen.

Tilgungsplan

Glücklicherweise muss aber niemand selbst ein Annuitätendarlehen berechnen. Möchte man einen Kredit abschließen, erhält man meist in einem Annuitätendarlehen Vergleich für jede beliebige Laufzeit die entsprechenden Ratenhöhen. Schließt man dann einen Kredit ab, erhält man von der Bank einen Tilgungsplan. Auf diesem sind alle monatlichen Raten genau aufgeführt und zwar aufgeschlüsselt nach Tilgungs- und Zins-Anteil. Außerdem wird auch immer der Restschulden-Stand für jeden Monat angezeigt. So kann jeder sehr einfach sehen, wie die Raten aufgeteilt sind und dennoch die bequeme Rückzahlung mit gleich hoch bleibenden Raten genießen.

Zinsen Annuitätendarlehen

Bei einem Annuitätendarlehen bleibt der Zinssatz über die gesamte Laufzeit gleich. Kredite mit variablem Zinssatz haben den Nachteil, dass auch während Laufzeit die Zinsen gesenkt oder angehoben werden können. Im schlimmsten Fall verteuert sich so der Kredit erheblich. Beim Annuitätendarlehen wird der Zinssatz für die gesamte Laufzeit festgeschrieben, das bedeutet er kann von der Bank nicht geändert werden.

Dies kann natürlich auch ein Nachteil sein, wenn die aktuellen Zinsen günstiger sind als die des laufenden Kredits. In diesem Fall sollte man mithilfe eines Annuitätendarlehen-Rechners überprüfen, ob nicht eine Umschuldung sinnvoll ist.

Vorteile Annuitätendarlehen

Die Bequemlichkeit und die einfachere Finanzplanung sind die größten Vorteile beim Annuitätendarlehen. Grundvoraussetzung für die Anwendung des Annuitätenprinzips ist ein gebundener Zins, der sich während der Laufzeit nicht mehr ändern kann. Durch diese Zinsbindungsfrist wird es nicht nur möglich, dass Kreditnehmer von gleich hoch bleibenden Raten profitieren, sondern es besteht auch keine Gefahr, dass sich der Kredit während der Laufzeit verteuert. Bereits zu Beginn des Annuitätenkredits sind alle Kosten bekannt und nicht mehr änderbar.

Die Bequemlichkeit und die einfachere Finanzplanung sind die größten Vorteile beim Annuitätendarlehen. Grundvoraussetzung für die Anwendung des Annuitätenprinzips ist ein gebundener Zins, der sich während der Laufzeit nicht mehr ändern kann. Durch diese Zinsbindungsfrist wird es nicht nur möglich, dass Kreditnehmer von gleich hoch bleibenden Raten profitieren, sondern es besteht auch keine Gefahr, dass sich der Kredit während der Laufzeit verteuert. Bereits zu Beginn des Annuitätenkredits sind alle Kosten bekannt und nicht mehr änderbar.

Ein weiterer Vorteil ist, dass sich durch die planbaren Kosten Annuitätendarlehen vergleichen lassen. Da stets alle Kosten bekannt sind und der Zinssatz sich nicht ändern kann, kann man in einem Annuitätendarlehen Vergleich die Angebote verschiedener Banken gegenüberstellen. Praktischerweise werden auch gleich die monatlichen Raten und der zu zahlende Gesamtbetrag aufgeführt. So kann man ohne Probleme mit einem Kreditrechner gute Angebote für alle Kreditformen finden, die nach dem Annuitätenprinzip berechnet werden.

Sondertilgungen beim Annuitätendarlehen

Sollten im Kreditvertrag Sondertilgungen vereinbart sein, also Zusatzzahlungen, die zu den normalen Raten getätigt werden, wirkt sich dies nicht auf die Höhe der monatlichen Raten aus, sondern nur auf die Laufzeit. Da die Raten weiterhin konstant bleiben, der zu zahlende Gesamtbetrag durch die Sonderzahlung aber kleiner wurde, muss man in Folge dessen weniger Monatsraten insgesamt zahlen. Dadurch wird die Laufzeit verkürzt. Nach einer Sondertilgung erhält man automatisch von der Bank einen aktualisierten Tilgungsplan mit den verbleibenden Raten.

Sonderfall Baufinanzierung

Besonders beliebt ist das Annuitätendarlehen auch zur Baufinanzierung. Hier werden oft sehr große Summen für lange Laufzeiten geliehen und es ist daher umso wichtiger, über Jahre hinweg die finanzielle Belastung sicher planen zu können. Allerdings erfolgt die Annuitätendarlehen Berechnung bei der Baufinanzierung ein wenig anders, da es bei Bau- oder Immobilienfinanzierungen oft üblich ist, zunächst nur einen Teil der Gesamtsumme zurückzuzahlen.

So legt man bei Vertragsabschluss fest, wie viel des Gesamtkreditbetrags man in welcher Laufzeit abbezahlen möchte. Meist bleibt dann noch eine sogenannte Restschuld bestehen, also der Teil des Kredits, der noch nicht zurückgezahlt wurde. Für diesen wird dann eine Anschlussfinanzierung geplant, also einen neue Laufzeit und neue Konditionen festgelegt, zu denen auch die Restschuld zurückgezahlt wird. Der Kreditnehmern erhält für das Baudarlehen bzw. die Anschlussfinanzierung jeweils einen entsprechenden Tilgungsplan, so dass auch hier einfach geplant und verglichen werden kann.